キーワード

KEY WORD

- ベストセラー

はじめての人の簿記入門塾

- 著

- 浜田勝義

- 定価

- 1,320円(税込)

- 判型

- A5判

- 体裁

- 並製

- 頁数

- 176頁

- ジャンル

-

- 経営

- キーワード

-

- #ベストセラー

- ISBN

- 978-4-7612-6290-7

- 発行日

- 2005年10月19日

ご購入はこちら

紙の書籍

電子書籍

書誌情報BOOKS

簿記というと、「経理」というイメージがあるかもしれませんが、簿記を必要とするのは経理の人だけではありません。

営業職の人がライバル会社と価格競争をするときには、どれだけ値を下げられるか、客観的な数字をもとに策を練らなければなりません。

エンジニアが新製品を開発する際にも、コストを考慮することが不可欠です。

簿記の知識が活きるのは、仕事にかぎりません。経済ニュースがわからなければ、たえまなく変化する時代の波についていくことはできません。簿記の知識があれば、これまで全く理解できなかった経済ニュースがわかるようになります。投資を行う際にも、企業の決算書は読み込んで投資に値するかどうかを判断するために簿記の知識は必須です。

簿記とは、お金やものの出入りを記録・計算するための技術です。そして社会に生きているかぎり、お金やものの出入りと無縁でいることはできません。

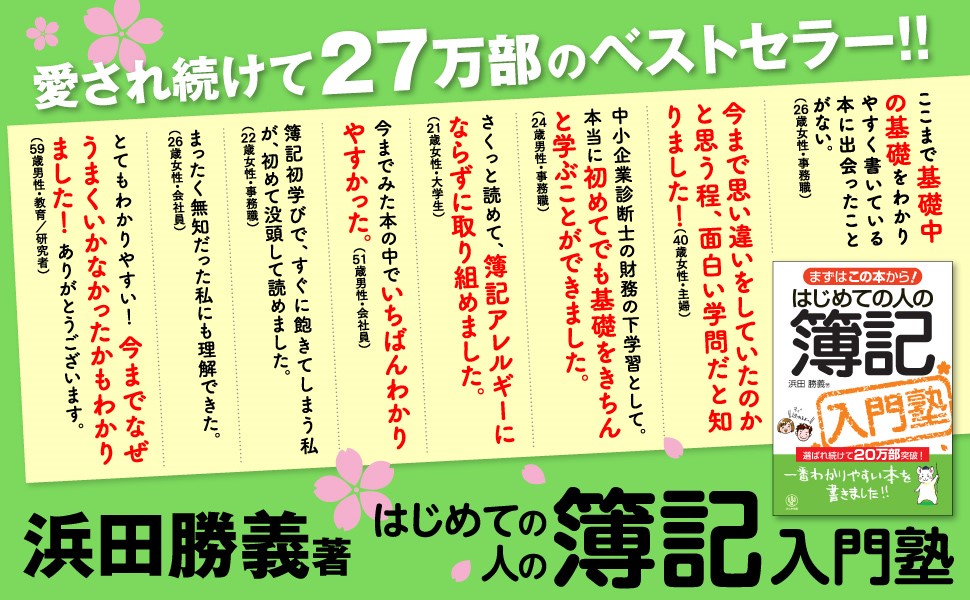

つまり「簿記」は、誰もが知っておくべき一般教養知識といっても過言ではないのです。各種簿記検定試験を毎年50万人以上が受検するのもうなずけます。

ところが、「簿記を勉強したいと思って入門書を読んでみたのですが、よくわかりません」という相談をよく受けます。

「簿記の入門書」と銘打った本はたくさん出ています。しかし、あるていど簿記の知識がないとついていけなかったり、逆にやさしくしようとするあまり内容を簡略化しすぎて、読んでも何も残らないというのが実情のようです。これでは、はじめて簿記を学ぶ人は戸惑うばかりでしょう。

また、簿記というと「むずかしい」「つまらない」「わからない」といったマイナスイメージしか浮かばない、いわゆる「簿記アレルギー」という人もいます。苦手意識が強すぎるために、簿記のおもしろさがわかる前に、挫折してしまうのです。

このような点をふまえ、誰もが楽しく、簡単に読めてわかりやすい簿記の入門書を目指し、本書の執筆をスタートしました。

本書は、次のような特徴を持っています。

1.マンガとイラストで楽しく読める

2.初心者がつまずきやすい点を重点的に扱っている

3.問題を解きながら覚えられる

あとは、あなたの意欲にかかっています。本書の指示に従って勉強していただければ、簿記の基本がしっかりと身につき、ゆるぎない自身が芽生えることを確信しています。

本書で基本をしっかり学習され、簿記の知識を持った仲間の一員に加わられんことを心から願っております。

目次詳細

プロローグ 簿記がわかるとなにができる?

・簿記はお金やものの出入りを記録するために生まれた

・簿記は1つの取引を2つの側面から捉える

・簿記は決算書をつくるための技術である

・簿記がわかればビジネスの世界がよくわかる

・資産・負債・資本と費用・収益 5つのグループを覚えよう

・仕訳のルールさえ覚えれば簿記は簡単に理解できる

・企業のなかで、簿記はどんなふうに行われている?

・パソコン経理が進んだ今こそ、簿記のセンスが求められる

PART1 資産・負債・資本がわかれば、貸借対象表はマスターできる

・資産とはどんなもの?勘定科目にはなにがある?

・負債とはどんなもの?勘定科目にはなにがある?

・資本とはどんなもの?勘定科目にはなにがある?

・資産・負債・資本の関係がわかれば貸借対照表はマスターできる

PART2 収益・費用がわかれば、損益計算書はマスターできる

・利益と収益はどう違う?費用との関係で考えてみよう!

・収益とはどんなもの?勘定科目にはなにがある?

・費用とはどんなもの?勘定科目にはなにがある?

・収益と費用から会社のもうけをはじき出す

・貸借対照表と損益計算書ではあらわすものが違ってくる

PART3 仕訳のルールを理解しよう

・仕訳をマスターしたいならとにかくルールを暗記しよう!

・2つの取引例から、実際の仕訳を見てみよう

・仕訳が終われば総勘定元帳に転記する

PART4 実際に仕訳をやってみよう

・資産が増加したときには借方に減少したときには貸方に記入する

・負債が増加したことには貸方に減少したときは借方に記入する

・資本が増加したときには貸方に、減少したときは借方に記入する

・費用が発生したときには借方に記入する

・収益が発生したときには貸方に記入する

PART5 決算は簿記のゴールだ

・ついに決算期!会社の1年の成果を見ていこう

・試算表を作成してみよう

・決算整理で最終的な修正作業が行われる

・損益計算書の作り方

・貸借対照表の作り方

・貸借対照表と損益計算書

・精算表

エピローグ 簿記ができるとこんなに楽しい!

著者について

- 著:

- 浜田勝義

専修学校・大学講座・企業研修において、簿記入門講座や簿記検定1~3級の講師を務める。簿記教育のキャリアは26年。ポイントを絞ったわかりやすい解説と、丁寧な指導には定評がある。

日本簿記学会会員。元全国経理学校協会の簿記能力検定試験作問委員。

読者様の声USER’S VOICE

-

初めは何も分からないので、丁寧でわかりやすいものを探していて、この本がBEST!!でした。色々と本屋で立ち読みしましたが、一番良かったです。(32歳・女性)

-

Amazonでレビューを見て、これならわかるかも、と思い「はじめての人の電卓操作」と共に購入しました。導入書としても分かりやすく数字アレルギーのある私にはありがたい本でした。(32歳・男性)